J&H HOME(株)小野弘志です。東日本橋は晴れ。昨日は殺人的な暑さでした。群馬伊勢崎市で41.8℃と国内最高を記録しました。私も車の外部気温系が40℃を記録したのをはじめてみました。社内のACの設定は21℃でも暑かったです。今日も昨日のような暑さが続くようです。ご自愛とか言っていられません。身を守る営業をしましょう。

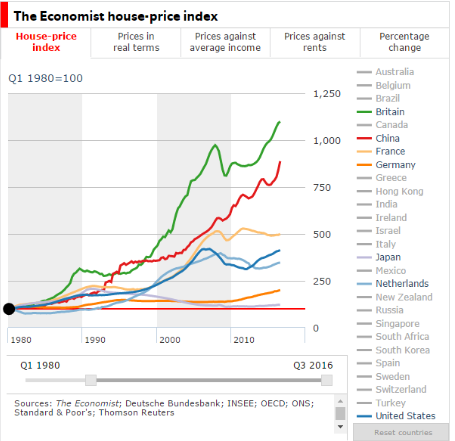

不動産高騰恐れる20代、負債は10倍。就職早々に「億ション」購入という記事が出ていました。「家賃が高くてもったいない。」5000万円超の住宅ローンを組んで1LDKの部屋を買いましたが返済期間を40年まで伸ばせたため返済額は苦にはならない。といいます。 ①「すぐ含み益となり資産形成の観点からもよかった」とコメントが掲載されています。リクルートの調査では首都圏の新築マンションを購入する20代は2024年に16.3%でした34歳以下に広げると5割に迫るそうです。日経新聞の調査では24年度の主要企業の平均初任給は21年度比8.8%の上昇。一般の労働者の平均賃金の伸び率を上回ります。20代の抱える負債残高は24年に1250万円と1990年の10倍に膨らんでいるそうです。(日経新聞)内訳は「住宅・土地の為」が最多です。背景には不動産価格が上昇し続ける恐怖心があるといいます。住宅金融支援機構によれば20代が住宅を買う理由の内結婚の次に多いのが「家賃が高い」で3割を占めます。不動産開発のプロパティエージェントの営業担当者は「20代女性からの引き合いが強い。」結婚時にもらう資金援助を住宅購入の為前倒しで受け取る人もいるといいます。未来研究所の青木美香氏は「20代は過去に合ったような不動産価格の大きな下落局面を経験していません。住宅など資産の購入にアレルギーが少ない」として息しています。不動産経済研究所によると、91年度に6000万円を超えていた首都圏のマンションの平均価格は00年度に4000万円まで下がりました。若者が早くから自宅を持つことは安定した生活に繋がる一方、若者の動きには危うさも潜む。と日経新聞は報じています。 この記事少し偏っているように思えます。そもそも住宅ローンが低利で借りられるのには国家的な戦略もあります。戦後、国家は復興に際し安定した住環境を整備する事が責務でした。低利で大きく資金を借りられる住宅ローンを推奨する事で国民に不動産の所有を提唱しました。復興後のインフレも手伝い6%の金利を感じさせない成長率・名目給与増により月の支払額を苦しむまでには至りませんでした。不動産の購入に伴い核家族化が進み、付帯して車や、電化製品が部屋の数ほど売れるようになり経済がドリフトしていきます。その時不動産が下がると感じている人はいなかったと思います。そして1990年台バブルが崩壊する事で商業地は1/3まで地価が下がった場所もあります。しかしながら世界を見ると戦後不動産価格が下落した国は多くありません。80年代のアメリカや90年初頭のイギリスなどは一時、経済低調で不動産が下落しましたが、30年超下落し続けた国は日本位です。現在の中国がどのくらいの期間不動産の償却に時間がかかるかは分かりませんが、日本と中国に限ると世界各国との調和の中で悪く言うと覇権国家に嫌われた人為的な下げだった気がします。2004年、竹中経済復興大臣が邦銀に資金注入をして潮目は変わりました。途中リーマンショックを経て現在の不動産価格に至ります。戦後80年間を見ると日本の地価はようやく世界に追いつきつつあると見る事も出来ます。 今日のトップのグラフは2016年までの世界の不動産価格です。その後日本の不動産価格が2倍になっても世界に追いついていない事が分かります。今日の日経の記事ですが、これから不動産を購入する方への提案ですが、インフレで年々不動産価格が上昇する事が見込まれます。現在不動産を購入する事は資産形成上・税制上においても正しいと思っています。ただ①にあるような不動産価値の上昇を狙うなら儲けを大きく取るなら不動産は株などと比較して向いていません。なぜなら1)取引コストが高い。 不動産仲介手数料や住宅ローン事務手数料など諸費用がかなりかかります。 株はほとんどかかりません。2)取引に時間がかかる。 不動産の売買は通常3か月から1年ほどかかります。上場金融商品であれば瞬時に低コストで売買が出来ます。トレード商品として現物不動産は向かないと言い切れます。5年以内の売買益に対する税金は41.1%です。含み益で喜べますが実際に売買すると潤うのは不動産仲介だけかもしれません。そこで(1)資産形成として若いうちに都心に不動産を持ち、結婚し家族の人数が決まった際、(2)郊外に広い物件を探す。(3)そして子育てが終わったら夫婦2人の終の棲家を探すのはいかがでしょうか?不動産は資産ですが住まうことが出来る、所有できる安心があるものです。投資は素養が必要です。所有不動産は賃貸よりは物件が残りますから将来的に売却できます。しかし毎月の支払いは経験上賃貸額とほぼ同額です。勿論部屋数が増えたりはしますので比べられませんが、支払額は変わらないと思います。(1)都心に家族の数が決まるまでの部屋を購入する事はその地区で流通しやすい物件を買う事に繋がります。すると売るときも売りやすいと考えます。また(2)不動産の価値が上下しても都心より郊外の価格が上回る事は再開発を除いて考えにくいと思います。つまり売った価格に近い値段で買う事が一応可能になると考えます。(3)終の棲家は夫婦の趣味など暮らし方で探す。その際は家族を育むほどの広さは必要ないので(2)を売却したものに近い物件が買えるのではないでしょうか?つらつらと書き込みましたが、連日不動産が儲かる的な記事を目にしますが賃貸と比較して決定的に儲かる事は住宅ローンを払い終わってからになります。長い道のりです。確かに年を取って賃貸物件が見つからないのは現在の問題です。今日の不動産の価値とは違うのでまたの機会に書きたいと思います。つまり投機対象ではなく、資産の形成の手段と楽しい自分の持ち物として不動産を捉えて頂ければありがたいと思います。2025年8月6日